為推動(dòng)資源綜合利用行業(yè)持續(xù)健康發(fā)展,日前,財(cái)政部、國(guó)家稅務(wù)總局印發(fā)《關(guān)于完善資源綜合利用增值稅政策的公告》(財(cái)政部 稅務(wù)總局公告2021年第40號(hào))(以下簡(jiǎn)稱(chēng)第40 號(hào)公告),明確自2022年3月1日起執(zhí)行新的資源綜合利用增值稅政策。其中,符合條件的企業(yè),廢鋼鐵可按30%退稅。

第40號(hào)公告與原來(lái)的資源綜合利用增值稅政策相比有哪些重大變化?對(duì)廢鋼鐵行業(yè)乃至整個(gè)鋼鐵行業(yè)發(fā)展有何影響?分析如下:

01 增加了再生資源回收納稅人計(jì)稅方法的選擇

從事再生資源回收的增值稅一般納稅人銷(xiāo)售其收購(gòu)的再生資源,可以選擇適用簡(jiǎn)易計(jì)稅方法依照3%征收率計(jì)算繳納增值稅,或適用一般計(jì)稅方法計(jì)算繳納增值稅。

兩種計(jì)稅方法有何不同,有何影響?

簡(jiǎn)易計(jì)稅是按不含稅銷(xiāo)售額的3%來(lái)計(jì)稅,且進(jìn)項(xiàng)發(fā)票不可以抵扣;而一般計(jì)稅方法,是按銷(xiāo)項(xiàng)稅額—進(jìn)項(xiàng)稅額的增值部分的13%來(lái)計(jì)稅。再生資源回收納稅人可以選擇簡(jiǎn)易計(jì)稅,減輕其稅收負(fù)擔(dān)。當(dāng)然,選擇簡(jiǎn)易計(jì)稅方式需要一定的資質(zhì)條件。

從事廢鋼回收、加工、貿(mào)易的企業(yè)可以選擇簡(jiǎn)易計(jì)稅,開(kāi)具3%增值稅發(fā)票。對(duì)于符合工信部廢鋼鐵加工準(zhǔn)入的企業(yè),由于可以享受即征即退政策,所以,在一定程度上可以接受3%增值稅發(fā)票,并開(kāi)具13%銷(xiāo)項(xiàng)發(fā)票,增值稅增值部分可享受即征即退。但是對(duì)于鋼廠(chǎng)而言,由于成材銷(xiāo)售是開(kāi)具13%的銷(xiāo)項(xiàng)發(fā)票,如果進(jìn)項(xiàng)發(fā)票為3%,增值稅增加明顯,鋼廠(chǎng)成本勢(shì)必增加,或通過(guò)壓低廢鋼采購(gòu)價(jià)格來(lái)轉(zhuǎn)移。

02 強(qiáng)調(diào)再生資源的物理性質(zhì)處理

本公告所稱(chēng)再生資源,是指在社會(huì)生產(chǎn)和生活消費(fèi)過(guò)程中產(chǎn)生的,已經(jīng)失去原有全部或部分使用價(jià)值,經(jīng)過(guò)回收、加工處理,能夠使其重新獲得使用價(jià)值的各種廢棄物。其中,加工處理僅限于清洗、挑選、破碎、切割、拆解、打包等改變?cè)偕Y源密度、濕度、長(zhǎng)度、粗細(xì)、軟硬等物理性狀的簡(jiǎn)單加工。

與之前文件區(qū)別?

強(qiáng)調(diào)的是物理性質(zhì)的處理,包含最為簡(jiǎn)單的加工處理操作,如挑選、清洗等。

03 規(guī)定對(duì)違法財(cái)政返還、獎(jiǎng)補(bǔ)的將會(huì)追究責(zé)任

各級(jí)財(cái)政、主管部門(mén)及其工作人員,存在違法違規(guī)給予從事再生資源回收業(yè)務(wù)的納稅人財(cái)政返還、獎(jiǎng)補(bǔ)行為的,依法追究相應(yīng)責(zé)任。

這是什么意思?

地方政府返還增值稅可能成為歷史,地方財(cái)政補(bǔ)貼的路子大概率會(huì)被堵死;新政策之后針對(duì)廢鋼鐵行業(yè),有且僅有工信部準(zhǔn)入基地才有退稅政策。相關(guān)政策規(guī)定會(huì)使財(cái)政返補(bǔ)、獎(jiǎng)補(bǔ)更有針對(duì)性,更規(guī)范。

04 資源綜合利用退稅條件有增有減

新增的退稅條件主要包括:一是收購(gòu)再生資源應(yīng)取得合法憑證,未按規(guī)定取得合法憑證的,該部分銷(xiāo)售收入不得退稅;二是建立收購(gòu)臺(tái)賬,并對(duì)臺(tái)賬的內(nèi)容有詳細(xì)要求,促使再生資源回收企業(yè)全面采集和記錄收購(gòu)再生資源的信息,為稅務(wù)機(jī)關(guān)通過(guò)后續(xù)管理核查企業(yè)業(yè)務(wù)的真實(shí)性提供了基礎(chǔ)。

放寬的條件主要包括:一是對(duì)于《危險(xiǎn)廢物經(jīng)營(yíng)許可證》由省級(jí)及以上環(huán)境保護(hù)部門(mén)頒發(fā)放寬到省級(jí)或市級(jí)生態(tài)環(huán)境部門(mén)頒發(fā);二是對(duì)于不得退稅的環(huán)保、稅收處罰金額由1萬(wàn)元提高到10萬(wàn)元,同時(shí)不得退稅的起始時(shí)間也由“自處罰決定下達(dá)的次月起36個(gè)月內(nèi)”調(diào)整為“自處罰決定作出的當(dāng)月起6個(gè)月內(nèi)不得享受本公告規(guī)定的增值稅即征即退政策”。但如果納稅人連續(xù)12個(gè)月內(nèi)發(fā)生兩次以上第40號(hào)公告第三條第(二)項(xiàng)第7點(diǎn)規(guī)定的情形的,自第二次處罰決定作出的當(dāng)月起36個(gè)月內(nèi)不得享受公告規(guī)定的增值稅即征即退政策。

這透露出什么信息?

對(duì)回收再生資源相關(guān)發(fā)票進(jìn)行了具體要求,除達(dá)不到起征點(diǎn)的自然人外,都要帶票,免稅的也要開(kāi)普票,自制憑證要成為歷史了。另外要求建立再生資源收購(gòu)臺(tái)賬,留存?zhèn)洳椤<{稅人申請(qǐng)享受即征即退政策時(shí),應(yīng)同時(shí)符合7個(gè)條件(詳情見(jiàn)如下文件全文)。新增的退稅條件,增加了對(duì)符合退稅條件的資質(zhì)審查,確保政策紅利真正讓符合條件的企業(yè)受益;而放寬的條件使政策執(zhí)行更方便快捷,更有利于促進(jìn)廢鋼企業(yè)的良性發(fā)展。

綜合利用的資源名稱(chēng)、綜合利用產(chǎn)品和勞務(wù)名稱(chēng)、技術(shù)標(biāo)準(zhǔn)和相關(guān)條件、退稅比例等按照此公告所附《資源綜合利用產(chǎn)品和勞務(wù)增值稅優(yōu)惠目錄(2022年版)》的相關(guān)規(guī)定執(zhí)行。其中,廢鋼鐵適用于表內(nèi)3.5,規(guī)定退稅30%政策進(jìn)一步加嚴(yán),需具備兩個(gè)條件:

a.納稅人符合工信部《廢鋼鐵加工行業(yè)準(zhǔn)入條件》的相關(guān)規(guī)定;

b.銷(xiāo)售對(duì)象必須是符合工業(yè)和信息化部《鋼鐵行業(yè)規(guī)范條件》并公告的鋼鐵企業(yè)(不包含鑄造企業(yè))。

預(yù)計(jì)上述變化,會(huì)使廢鋼加工企業(yè)面臨兩個(gè)選擇:

01 第一種情況,要求供貨方全部帶票送貨,自己選擇簡(jiǎn)易計(jì)稅方法,開(kāi)3%的增值稅發(fā)票給鋼廠(chǎng),這種情況下無(wú)法退稅,鋼廠(chǎng)面臨額外10%的增值稅成本,雖然可以利用采購(gòu)價(jià)格調(diào)節(jié),但卻得不到任何優(yōu)惠,因此,鋼廠(chǎng)大概率不會(huì)愿意接受3%的發(fā)票;

02 第二種情況,廢鋼加工準(zhǔn)入企業(yè)可以要求供貨方成立回收公司帶票供貨,或自己成立回收公司從供貨方收貨,要求供貨方作為個(gè)體工商戶(hù)或小規(guī)模納稅人帶票供給回收公司,回收公司選擇簡(jiǎn)易計(jì)稅方法,開(kāi)3%的票銷(xiāo)售給準(zhǔn)入企業(yè),準(zhǔn)入企業(yè)再開(kāi)13%的發(fā)票給規(guī)范名單上的鋼廠(chǎng),退稅30%,這樣對(duì)于鋼廠(chǎng)來(lái)說(shuō),可以通過(guò)價(jià)格調(diào)節(jié)享受大部分退稅的利益,可能會(huì)成為大多數(shù)鋼廠(chǎng)的選擇。

全文如下:

關(guān)于完善資源綜合利用增值稅政策的公告

財(cái)政部 稅務(wù)總局公告2021年第40號(hào)

為推動(dòng)資源綜合利用行業(yè)持續(xù)健康發(fā)展,現(xiàn)將有關(guān)增值稅政策公告如下:

一、從事再生資源回收的增值稅一般納稅人銷(xiāo)售其收購(gòu)的再生資源,可以選擇適用簡(jiǎn)易計(jì)稅方法依照3%征收率計(jì)算繳納增值稅,或適用一般計(jì)稅方法計(jì)算繳納增值稅。

?。ㄒ唬┍竟嫠Q(chēng)再生資源,是指在社會(huì)生產(chǎn)和生活消費(fèi)過(guò)程中產(chǎn)生的,已經(jīng)失去原有全部或部分使用價(jià)值,經(jīng)過(guò)回收、加工處理,能夠使其重新獲得使用價(jià)值的各種廢棄物。其中,加工處理僅限于清洗、挑選、破碎、切割、拆解、打包等改變?cè)偕Y源密度、濕度、長(zhǎng)度、粗細(xì)、軟硬等物理性狀的簡(jiǎn)單加工。

(二)納稅人選擇適用簡(jiǎn)易計(jì)稅方法,應(yīng)符合下列條件之一:

1.從事危險(xiǎn)廢物收集的納稅人,應(yīng)符合國(guó)家危險(xiǎn)廢物經(jīng)營(yíng)許可證管理辦法的要求,取得危險(xiǎn)廢物經(jīng)營(yíng)許可證。

2.從事報(bào)廢機(jī)動(dòng)車(chē)回收的納稅人,應(yīng)符合國(guó)家商務(wù)主管部門(mén)出臺(tái)的報(bào)廢機(jī)動(dòng)車(chē)回收管理辦法要求,取得報(bào)廢機(jī)動(dòng)車(chē)回收拆解企業(yè)資質(zhì)認(rèn)定證書(shū)。

3.除危險(xiǎn)廢物、報(bào)廢機(jī)動(dòng)車(chē)外,其他再生資源回收納稅人應(yīng)符合國(guó)家商務(wù)主管部門(mén)出臺(tái)的再生資源回收管理辦法要求,進(jìn)行市場(chǎng)主體登記,并在商務(wù)部門(mén)完成再生資源回收經(jīng)營(yíng)者備案。

(三)各級(jí)財(cái)政、主管部門(mén)及其工作人員,存在違法違規(guī)給予從事再生資源回收業(yè)務(wù)的納稅人財(cái)政返還、獎(jiǎng)補(bǔ)行為的,依法追究相應(yīng)責(zé)任。

二、除納稅人聘用的員工為本單位或者雇主提供的再生資源回收不征收增值稅外,納稅人發(fā)生的再生資源回收并銷(xiāo)售的業(yè)務(wù),均應(yīng)按照規(guī)定征免增值稅。

三、增值稅一般納稅人銷(xiāo)售自產(chǎn)的資源綜合利用產(chǎn)品和提供資源綜合利用勞務(wù)(以下稱(chēng)銷(xiāo)售綜合利用產(chǎn)品和勞務(wù)),可享受增值稅即征即退政策。

?。ㄒ唬┚C合利用的資源名稱(chēng)、綜合利用產(chǎn)品和勞務(wù)名稱(chēng)、技術(shù)標(biāo)準(zhǔn)和相關(guān)條件、退稅比例等按照本公告所附《資源綜合利用產(chǎn)品和勞務(wù)增值稅優(yōu)惠目錄(2022年版)》)(以下稱(chēng)《目錄》)的相關(guān)規(guī)定執(zhí)行。

(二)納稅人從事《目錄》所列的資源綜合利用項(xiàng)目,其申請(qǐng)享受本公告規(guī)定的增值稅即征即退政策時(shí),應(yīng)同時(shí)符合下列條件:

1.納稅人在境內(nèi)收購(gòu)的再生資源,應(yīng)按規(guī)定從銷(xiāo)售方取得增值稅發(fā)票;適用免稅政策的,應(yīng)按規(guī)定從銷(xiāo)售方取得增值稅普通發(fā)票。銷(xiāo)售方為依法依規(guī)無(wú)法申領(lǐng)發(fā)票的單位或者從事小額零星經(jīng)營(yíng)業(yè)務(wù)的自然人,應(yīng)取得銷(xiāo)售方開(kāi)具的收款憑證及收購(gòu)方內(nèi)部憑證,或者稅務(wù)機(jī)關(guān)代開(kāi)的發(fā)票。本款所稱(chēng)小額零星經(jīng)營(yíng)業(yè)務(wù)是指自然人從事應(yīng)稅項(xiàng)目經(jīng)營(yíng)業(yè)務(wù)的銷(xiāo)售額不超過(guò)增值稅按次起征點(diǎn)的業(yè)務(wù)。

納稅人從境外收購(gòu)的再生資源,應(yīng)按規(guī)定取得海關(guān)進(jìn)口增值稅專(zhuān)用繳款書(shū),或者從銷(xiāo)售方取得具有發(fā)票性質(zhì)的收款憑證、相關(guān)稅費(fèi)繳納憑證。

納稅人應(yīng)當(dāng)取得上述發(fā)票或憑證而未取得的,該部分再生資源對(duì)應(yīng)產(chǎn)品的銷(xiāo)售收入不得適用本公告的即征即退規(guī)定。

不得適用本公告即征即退規(guī)定的銷(xiāo)售收入=當(dāng)期銷(xiāo)售綜合利用產(chǎn)品和勞務(wù)的銷(xiāo)售收入×(納稅人應(yīng)當(dāng)取得發(fā)票或憑證而未取得的購(gòu)入再生資源成本÷當(dāng)期購(gòu)進(jìn)再生資源的全部成本)。

納稅人應(yīng)當(dāng)在當(dāng)期銷(xiāo)售綜合利用產(chǎn)品和勞務(wù)銷(xiāo)售收入中剔除不得適用即征即退政策部分的銷(xiāo)售收入后,計(jì)算可申請(qǐng)的即征即退稅額:

可申請(qǐng)退稅額=[(當(dāng)期銷(xiāo)售綜合利用產(chǎn)品和勞務(wù)的銷(xiāo)售收入-不得適用即征即退規(guī)定的銷(xiāo)售收入)×適用稅率-當(dāng)期即征即退項(xiàng)目的進(jìn)項(xiàng)稅額]×對(duì)應(yīng)的退稅比例

各級(jí)稅務(wù)機(jī)關(guān)要加強(qiáng)發(fā)票開(kāi)具相關(guān)管理工作,納稅人應(yīng)按規(guī)定及時(shí)開(kāi)具、取得發(fā)票。

2.納稅人應(yīng)建立再生資源收購(gòu)臺(tái)賬,留存?zhèn)洳?。臺(tái)賬內(nèi)容包括:再生資源供貨方單位名稱(chēng)或個(gè)人姓名及身份證號(hào)、再生資源名稱(chēng)、數(shù)量、價(jià)格、結(jié)算方式、是否取得增值稅發(fā)票或符合規(guī)定的憑證等。納稅人現(xiàn)有賬冊(cè)、系統(tǒng)能夠包括上述內(nèi)容的,無(wú)需單獨(dú)建立臺(tái)賬。

3.銷(xiāo)售綜合利用產(chǎn)品和勞務(wù),不屬于發(fā)展改革委《產(chǎn)業(yè)結(jié)構(gòu)調(diào)整指導(dǎo)目錄》中的淘汰類(lèi)、限制類(lèi)項(xiàng)目。

4.銷(xiāo)售綜合利用產(chǎn)品和勞務(wù),不屬于生態(tài)環(huán)境部《環(huán)境保護(hù)綜合名錄》中的“高污染、高環(huán)境風(fēng)險(xiǎn)”產(chǎn)品或重污染工藝?!案呶廴尽⒏攮h(huán)境風(fēng)險(xiǎn)”產(chǎn)品,是指在《環(huán)境保護(hù)綜合名錄》中標(biāo)注特性為“GHW/GHF”的產(chǎn)品,但納稅人生產(chǎn)銷(xiāo)售的資源綜合利用產(chǎn)品滿(mǎn)足“GHW/GHF”例外條款規(guī)定的技術(shù)和條件的除外。

5.綜合利用的資源,屬于生態(tài)環(huán)境部《國(guó)家危險(xiǎn)廢物名錄》列明的危險(xiǎn)廢物的,應(yīng)當(dāng)取得省級(jí)或市級(jí)生態(tài)環(huán)境部門(mén)頒發(fā)的《危險(xiǎn)廢物經(jīng)營(yíng)許可證》,且許可經(jīng)營(yíng)范圍包括該危險(xiǎn)廢物的利用。

6.納稅信用級(jí)別不為C級(jí)或D級(jí)。

7.納稅人申請(qǐng)享受本公告規(guī)定的即征即退政策時(shí),申請(qǐng)退稅稅款所屬期前6個(gè)月(含所屬期當(dāng)期)不得發(fā)生下列情形:

(1)因違反生態(tài)環(huán)境保護(hù)的法律法規(guī)受到行政處罰(警告、通報(bào)批評(píng)或單次10萬(wàn)元以下罰款、沒(méi)收違法所得、沒(méi)收非法財(cái)物除外;單次10萬(wàn)元以下含本數(shù),下同)。

?。?)因違反稅收法律法規(guī)被稅務(wù)機(jī)關(guān)處罰(單次10萬(wàn)元以下罰款除外),或發(fā)生騙取出口退稅、虛開(kāi)發(fā)票的情形。

納稅人在辦理退稅事宜時(shí),應(yīng)向主管稅務(wù)機(jī)關(guān)提供其符合本條規(guī)定的上述條件以及《目錄》規(guī)定的技術(shù)標(biāo)準(zhǔn)和相關(guān)條件的書(shū)面聲明,并在書(shū)面聲明中如實(shí)注明未取得發(fā)票或相關(guān)憑證以及接受環(huán)保、稅收處罰等情況。未提供書(shū)面聲明的,稅務(wù)機(jī)關(guān)不得給予退稅。

?。ㄈ┮严硎鼙竟嬉?guī)定的增值稅即征即退政策的納稅人,自不符合本公告“三”中第“(二)”部分規(guī)定的條件以及《目錄》規(guī)定的技術(shù)標(biāo)準(zhǔn)和相關(guān)條件的當(dāng)月起,不再享受本公告規(guī)定的增值稅即征即退政策。

(四)已享受本公告規(guī)定的增值稅即征即退政策的納稅人,在享受增值稅即征即退政策后,出現(xiàn)本公告“三”中第“(二)”部分第“7”點(diǎn)規(guī)定情形的,自處罰決定作出的當(dāng)月起6個(gè)月內(nèi)不得享受本公告規(guī)定的增值稅即征即退政策。如納稅人連續(xù)12個(gè)月內(nèi)發(fā)生兩次以上本公告“三”中第“(二)”部分第“7”點(diǎn)規(guī)定的情形,自第二次處罰決定作出的當(dāng)月起36個(gè)月內(nèi)不得享受本公告規(guī)定的增值稅即征即退政策。相關(guān)處罰決定被依法撤銷(xiāo)、變更、確認(rèn)違法或者確認(rèn)無(wú)效的,符合條件的納稅人可以重新申請(qǐng)辦理退稅事宜。

?。ㄎ澹└魇 ⒆灾螀^(qū)、直轄市、計(jì)劃單列市稅務(wù)機(jī)關(guān)應(yīng)于每年3月底之前在其網(wǎng)站上,將本地區(qū)上一年度所有享受本公告規(guī)定的增值稅即征即退或免稅政策的納稅人,按下列項(xiàng)目予以公示:納稅人名稱(chēng)、納稅人識(shí)別號(hào)、綜合利用的資源名稱(chēng)、綜合利用產(chǎn)品和勞務(wù)名稱(chēng)。各省、自治區(qū)、直轄市、計(jì)劃單列市稅務(wù)機(jī)關(guān)在對(duì)本地區(qū)上一年度享受本公告規(guī)定的增值稅即征即退或免稅政策的納稅人進(jìn)行公示前,應(yīng)會(huì)同本地區(qū)生態(tài)環(huán)境部門(mén),再次核實(shí)納稅人受環(huán)保處罰情況。

四、納稅人從事《目錄》2.15“污水處理廠(chǎng)出水、工業(yè)排水(礦井水)、生活污水、垃圾處理廠(chǎng)滲透(濾)液等”項(xiàng)目、5.1“垃圾處理、污泥處理處置勞務(wù)”、5.2“污水處理勞務(wù)”項(xiàng)目,可適用本公告“三”規(guī)定的增值稅即征即退政策,也可選擇適用免征增值稅政策;一經(jīng)選定,36個(gè)月內(nèi)不得變更。選擇適用免稅政策的納稅人,應(yīng)滿(mǎn)足本公告“三”有關(guān)規(guī)定以及《目錄》規(guī)定的技術(shù)標(biāo)準(zhǔn)和相關(guān)條件,相關(guān)資料留存?zhèn)洳椤?/div>

五、按照本公告規(guī)定單個(gè)所屬期退稅金額超過(guò)500萬(wàn)元的,主管稅務(wù)機(jī)關(guān)應(yīng)在退稅完成后30個(gè)工作日內(nèi),將退稅資料送同級(jí)財(cái)政部門(mén)復(fù)查,財(cái)政部門(mén)逐級(jí)復(fù)查后,由省級(jí)財(cái)政部門(mén)送財(cái)政部當(dāng)?shù)乇O(jiān)管局出具最終復(fù)查意見(jiàn)。復(fù)查工作應(yīng)于退稅后3個(gè)月內(nèi)完成,具體復(fù)查程序由財(cái)政部當(dāng)?shù)乇O(jiān)管局會(huì)同省級(jí)財(cái)稅部門(mén)制定。

六、再生資源回收、利用納稅人應(yīng)依法履行納稅義務(wù)。各級(jí)稅務(wù)機(jī)關(guān)要加強(qiáng)納稅申報(bào)、發(fā)票開(kāi)具、即征即退等事項(xiàng)的管理工作,保障納稅人按規(guī)定及時(shí)辦理相關(guān)納稅事項(xiàng)。

七、本公告自2022年3月1日起執(zhí)行。《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于印發(fā)〈資源綜合利用產(chǎn)品和勞務(wù)增值稅優(yōu)惠目錄〉的通知》(財(cái)稅〔2015〕78號(hào))、《財(cái)政部 稅務(wù)總局關(guān)于資源綜合利用增值稅政策的公告》(財(cái)政部 稅務(wù)總局公告2019年第90號(hào))除“技術(shù)標(biāo)準(zhǔn)和相關(guān)條件”外同時(shí)廢止,“技術(shù)標(biāo)準(zhǔn)和相關(guān)條件”有關(guān)規(guī)定可繼續(xù)執(zhí)行至2022年12月31日止?!赌夸洝匪械馁Y源綜合利用項(xiàng)目適用的國(guó)家標(biāo)準(zhǔn)、行業(yè)標(biāo)準(zhǔn),如在執(zhí)行過(guò)程中有更新、替換,統(tǒng)一按新的國(guó)家標(biāo)準(zhǔn)、行業(yè)標(biāo)準(zhǔn)執(zhí)行。

此前已發(fā)生未處理的事項(xiàng),按本公告規(guī)定執(zhí)行。已處理的事項(xiàng),如執(zhí)行完畢則不再調(diào)整;如納稅人受到環(huán)保、稅收處罰已停止享受即征即退政策的時(shí)間超過(guò)6個(gè)月但尚未執(zhí)行完畢的,則自本公告執(zhí)行的當(dāng)月起,可重新申請(qǐng)享受即征即退政策;如納稅人受到環(huán)保、稅收處罰已停止享受即征即退政策的時(shí)間未超過(guò)6個(gè)月,則自6個(gè)月期滿(mǎn)后的次月起,可重新申請(qǐng)享受即征即退政策。

特此公告。

財(cái)政部 稅務(wù)總局

2021年12月30日

廢鋼是鋼鐵工業(yè)重要的鐵素原料,是唯一可大量替代鐵礦石的鐵素原料,也是可以無(wú)限循環(huán)利用的綠色再生資源。據(jù)了解,用廢鋼生產(chǎn)1噸鋼,可節(jié)約鐵礦石1.65噸,降低能源消耗350公斤標(biāo)準(zhǔn)煤,少用1.7噸新水,減少1.6噸CO?的排放和3噸固體廢物的排放。使用廢鋼作為原材料煉鋼既是鋼鐵產(chǎn)業(yè)調(diào)整結(jié)構(gòu)、降低碳排放的需要,也是通過(guò)降低原礦需求增強(qiáng)資源保障能力的需要,更是實(shí)現(xiàn)鋼鐵行業(yè)“雙碳”目標(biāo)的迫切需要。

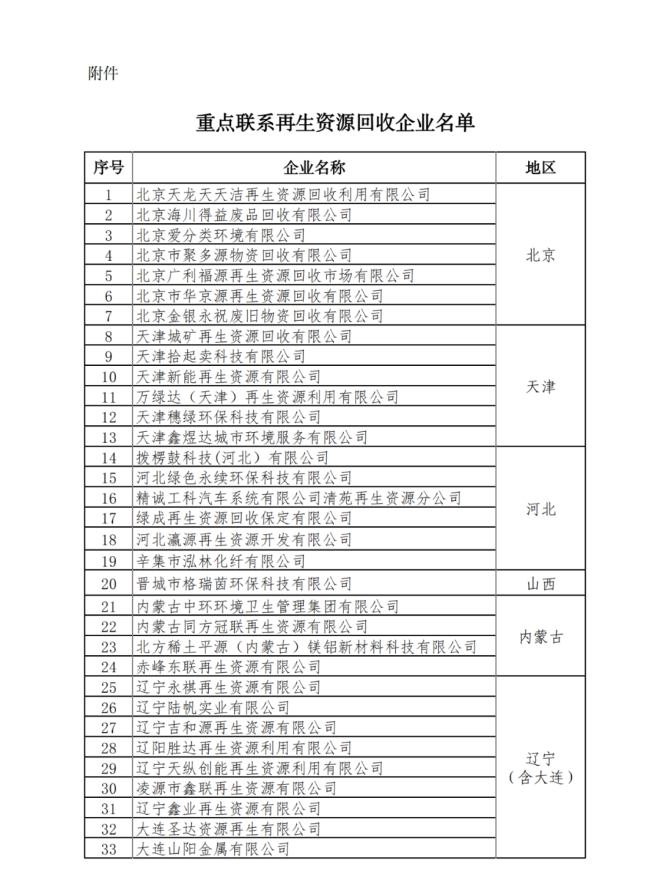

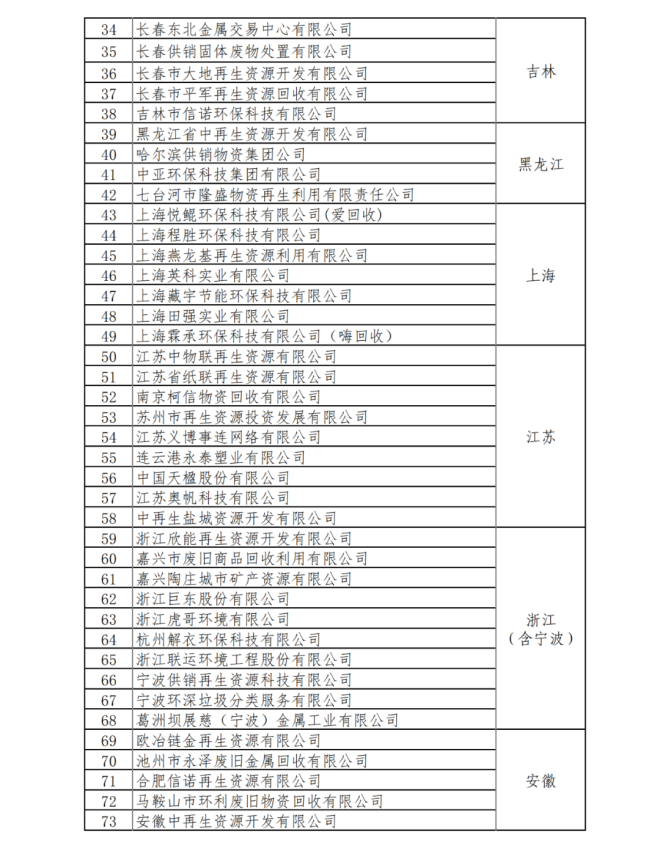

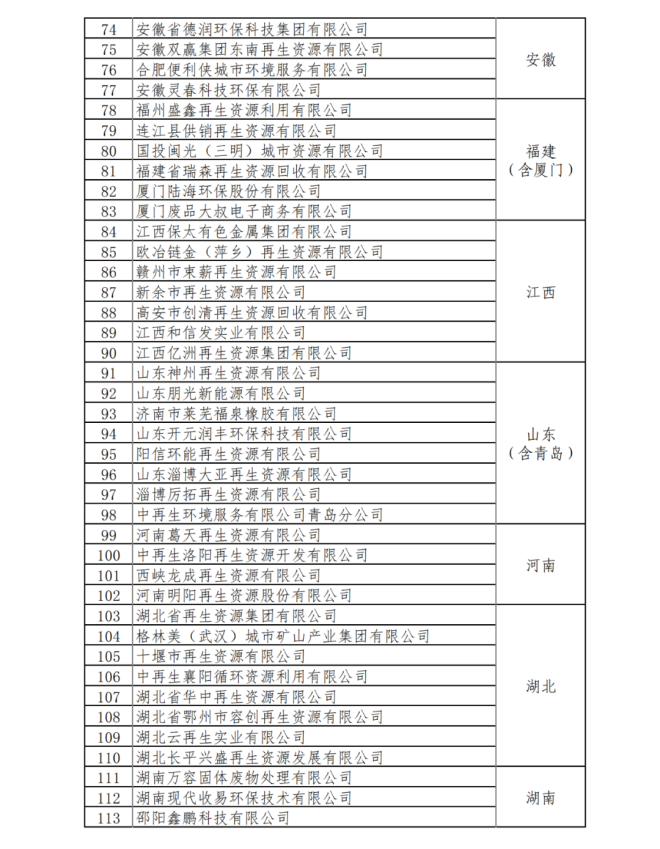

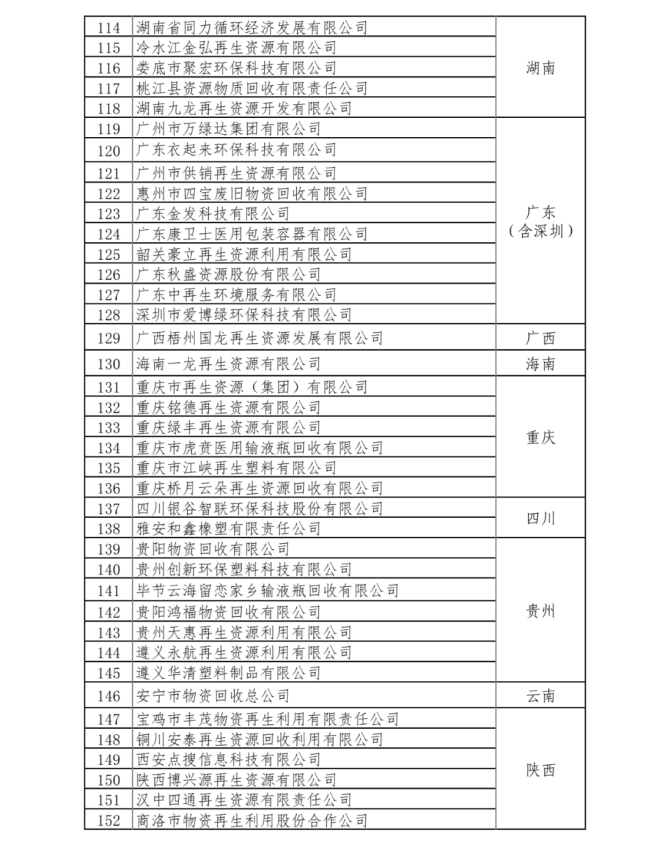

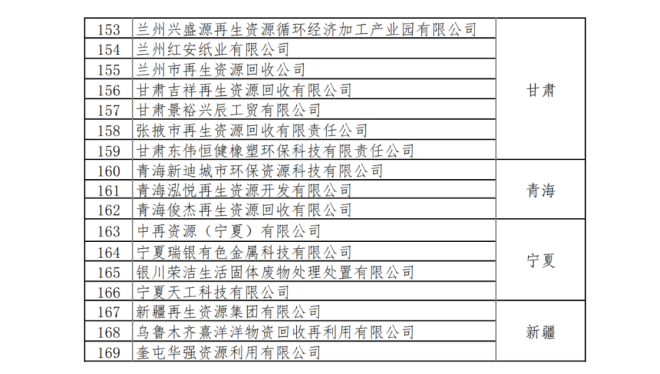

第40號(hào)公告的下發(fā),對(duì)再生資源虛開(kāi)發(fā)票泛濫的問(wèn)題提供了政策引領(lǐng),此公告下發(fā)的第二天,國(guó)家商務(wù)部發(fā)布了《關(guān)于重點(diǎn)聯(lián)系再生資源回收企業(yè)名單的公示》,其中涉及符合最新資源綜合利用增值稅政策的169家再生資源回收企業(yè)。詳見(jiàn)如下名單:

重點(diǎn)聯(lián)系再生資源回收企業(yè)名單:

其實(shí),自工信部2012年9月發(fā)布“廢鋼鐵加工行業(yè)準(zhǔn)入條件”以來(lái),截至2021年底,累計(jì)發(fā)布9批次符合準(zhǔn)入條件的廢鋼加工企業(yè)名單,合計(jì)存續(xù)584家(剔除撤銷(xiāo)資格企業(yè)),年廢鋼鐵加工能力已達(dá)到1.6億噸左右,而實(shí)際年加工量?jī)H為0.7億噸,產(chǎn)能利用率較低。同時(shí),廢鋼回收行業(yè)以中小微企業(yè)為主,行業(yè)長(zhǎng)期“散亂污”。廢鋼產(chǎn)生與回收存在明顯的來(lái)源分散、品種復(fù)雜、規(guī)格雜亂、質(zhì)量參差不齊等問(wèn)題。

近幾年,關(guān)于廢鋼回收利用環(huán)節(jié)的發(fā)票問(wèn)題一直是一個(gè)難題,個(gè)別地區(qū)為了地方利益違法違規(guī)給予從事廢鋼回收利用及其他再生資源回收業(yè)務(wù)的納稅人財(cái)政返還、獎(jiǎng)補(bǔ)行為,造成再生資源虛開(kāi)發(fā)票泛濫。嚴(yán)重危害了再生資源合法利用市場(chǎng),擾亂了稅收征管秩序,給再生資源利用企業(yè)造成極大損失,也給廢鋼行業(yè)乃至鋼鐵行業(yè)帶來(lái)負(fù)面影響。

2022年1月27日,國(guó)家工信部等8部門(mén)發(fā)布《關(guān)于加快推動(dòng)工業(yè)資源綜合利用的實(shí)施方案》提出:到2025年,再生資源行業(yè)持續(xù)健康發(fā)展,工業(yè)資源綜合利用效率明顯提升,鋼鐵工業(yè)利用廢鋼資源量達(dá)到3.2億噸。這一數(shù)值比2021年1月21日出臺(tái)的《關(guān)于加快廢舊物資循環(huán)利用體系建設(shè)的指導(dǎo)意見(jiàn)》中的數(shù)值高出了2000萬(wàn)噸,由此可見(jiàn),廢鋼將再次迎來(lái)新的爆發(fā)窗口。

隨著各項(xiàng)政策的實(shí)施,廢鋼處于規(guī)模上升爆發(fā)期、政策支持紅利期、行業(yè)整合提升期。